-निरन्जन खड्का-

-निरन्जन खड्का-

म अनलाइन काम गर्छु र रकम सम्बन्धी सबै कारोबार मास्टर कार्डबाट गर्छु। म नेपालमै भएकोले आफ्नो एकाउन्टमा भएको रकम निकाल्नु पर्दा यहीँको बैंकको एटिएम प्रयोग गर्छु। तर एटिएमबाट झर्ने रकम देखेर छक्क पर्ने गरेको छु। अहिले सबैलाई थाहा भएको कुरा हो कि $ को मूल्य नेपाली रुपियाँसँग कति बलियो छ। हरेक दिन डलरले नयाँ-नयाँ रेकर्ड राखिरहेको हुन्छ। अरुलाई यसले मारमा पारे पनि बैंकहरूलाई चाहीँ निकै फाइदा गराएको छ। कसरी ? आफैले तोकेको विनिमय दर भन्दा ४-५ रुपियाँ कम हरेक डलरमा एक्सचेञ्ज गरिदिए पछि भएन त फाइदा ?

कुरो यस्तो हो। म हरेक पटक एटिएमबाट पैसा निकाल्न जाँदा आजको विनिमय दर हेरेर जान्छु। तर पैसा निस्कँदा हरेक पटक तोकिएको दर भन्दा ४-५ रुपियाँ कम नै निस्कन्छ। यदि $१ को १०० रुपियाँ छ भने एटिएमबाट ९५ रुपियाँ मात्र पाइन्छ। बाँकी बैंकको। यो हिसाबले $१ हजारको रु ५ हजार चट।

यो कुरा अगस्त २९, २०१३ को हो। त्यस दिन डलरको नेपाली मूल्य १०७-१०८ थियो। मैले नेपालको धेरै नाम अनि नाफासमेत कमाएको नबिल बैंकको एटिएमबाट पैसा झिक्ने गर्छु। यसले एकपटक मा ३५ हजार रुपियाँसम्म निकाल्न दिने हुँदा यसैको प्रयोग धेरै गरिन्छ। तर जति पटक पैसा निकाल्दा पनि तोकेको भन्दा ४-५ रुपियाँ कम दिन्छ बा ! मैले यसबारे नबिलको विभिन्न शाखामा कुरा गर्दा पहिला त त्यस्तो हुँदै नहुने कुरा गरियो र पछि उनीहरुलाई एटिएमसम्बन्धी कुरा त्यति विस्तृत रुपमा थाहा नभएको हुनाले कार्ड डिपार्टमेन्ट तीनधारामा सम्पर्क गर्न भनियो।

तीनधारा कार्ड डिपार्टमेन्टमा पनि जति विनिमय दर तोकिएको छ, त्यति नै काउन्टर र एटिएम दुवैबाट पाइने कुरा भने। तर मैले कम पाएको कुरा गरेँ। उनीहरुले त्यस्तो नहुने कुरा गरे। अनि मैले प्रमाण देखाएँ। त्यसपछि चाहिँ उनीहरुले कुरा फेरे।

अब चाहिँ एटिएमबाट निकालिएको डलरमा उनीहरुको नियन्त्रण हुँदैन रे। र, त्यो डलरमा नेपाली विनिमय दर लागू पनि हुँदैने रे। त्यो त मास्टर कार्ड जुन बैंकले issue गर्छ, उसले गर्ने काम हो रे। त्यहीँ सम्पर्क गर्नु पर्छ रे। अब मेरो दिमाग घुम्यो।

ए बाबा भनेपछि अब नेपाली रुपियाँको विनिमय दर तोक्ने काम नेपाल राष्ट्र बैंक या नेपालको अन्य वाणिज्य बैँकको नभई अरु कुनै देश को बैंकको रहेछ ?

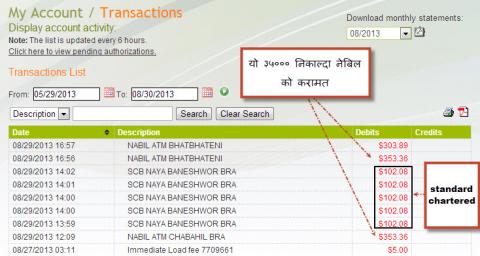

मैले एटिएमबाट ३५ हजार रुपियाँ निकाल्दा हिसाबले $३३0, बैंकको सेवा शुल्क (ट्रान्जेक्सन फिस) $ ३.७ र मास्टर कार्डको सेवा सुल्क $ ३.१६ गरेर जम्मा लगभग $३३७ मात्र काटिनु पर्थ्यो। तर मेरो अकाउन्टबाट त $ ३५३ गायब भएछ। यानी $ १६ बढी नबिल बैंकले आफ्नो अकाउन्टमा तानेछ या मैले विनिमयको हिसाबले १ डलर दिए बापत त्यस दिन १०६ पाउनु पर्नेमा १०१ मात्र पाएँ।

यो कुरा नबिलको मात्र होइन। अरु नेपाली बैंकको पारा पनि यस्तै छ। नबिलले यस्तो गर्यो भनेर म त्यसै दिन standard chartered बैंक बानेश्वर पनि गएँ। अनि यी कुरा सबै त्यहाँ भनेँ। त्यसपछि उनीहरु हाँसे र नबिलको जस्तो standard chartered मा नहुने र काउन्टरमा डलर सटही गर्दा जति आउँछ त्यति नै एटिएम बाट निकाल्दा पनि आउने ग्यारेन्टी गरे। मैले पनि होला त नि भनी पाँच पटक गरेर पैसा निकालेँ। पछि घर आएर हेर्दा त मेरी आम्मै नि, नबिलको भन्दा पनि बढी पो लुटेछन्।

१० हजार रुपियाँ निकाल्दा $९४ ( १०६ NPR को दरले) काटिनु पर्नेमा standard chartered ले $१०२ चट पारेछ। मलाई त गफ नै पो दिएका रैछन्। झन् ५ पटक निकालेको थिएँ। $40 गयो।

अब मेरो प्रश्न के हो भने, यिनीहरुले ग्राहकलाई बेबकुफ बनाउनुको कारण के ? काउन्टरमा सटही गर्दा चाहीँ विनिमय दर अनुसार नै पाइने तर एटिएममा चाहीँ किन नपाइने ? कि एटिएमवाला USD को अनुहार फरक हुन्छ या त्यसको महत्व कम हुन्छ ? पैसा त पैसा हो नि चाहे जुनसुकै रुपमा होस्।

[यो ब्लग खड्काले यहाँबाट पठाएका हुन्। तपाइँसँग पनि माइसंसारका लागि उपयुक्त अनुभव, फोटो, घटना, संस्मरण छन् भने यहाँ क्लिक गरी पठाउन सक्नुहुन्छ]

मैले पनि visa डेबिट कार्ड मार्फत हिमालयन बैंक को ए टि एम बाट पैसा निकाल्दा रु. ४०० प्रति transaction शुल्क लियो त्येस माथि त्यो दिन को विनिमय दर भन्दा ४-५ रुपैया कम को दरमा पैसा आयो!! अब कहाँ कसलाई भन्न जानु

फेरि हिमालयन बैंक को सेवा त धिक्कार्नु जस्तो रहेछ, आज भोलि त यो बैंक मा बेकारमा खाता खोलिएछ जस्तो लाग्न थाल्यो

Its called Access Fee.

Actually this guy is bit confused! you need to have enough information before writing such an article, the exchange rate is controlled by the payoneer( your card issuer company), so contact payoneer, not nabil bank.

and beware of using such a card in nepal for multiple time, you may be accused for money laundering.

You are absolutely correct. They must contact the issuer not acquirer.

Actually this guy is 101% bank employee of nepal and he defend banks’ fraud.

Its not about money laundering things. Its legal and It seems you are not aware what is happening around the world.

मैले पनि स्विटजर्ल्याण्ड बाट हरेक पटक पैसा पठाउदा नेपाल को सम्बन्धित ब्याङ्क ले २० स्विसफ्रान्क काट्ने गरेको छ,जुन कुरा यहा को ब्याङ्क लाइ भन्दा नेपाल को ब्याङ्क मा लाग्ने लगाएत का सबै खर्च हरु यहि बाटै लिइने गरेको हुदा तेसरी पैसा काटिनु नेपाल को बैंक हरु को बदमासी हो भन्ने जबाफ पाएको छु,अनि हरेक पटक पैसा पठाउदा यहा को बैंक ले सेबा सुल्क भनेर छुट्टै पैसा लिन्छ जुन पैसा नेपाल मा आफ्नो खाता मा आफुले पठाएको पैसा जम्मा नहुन्जेल सम्म जे जे मा खर्च लाग्ने हो त्येसको लागि भनेर लिइएको र सबै लाग्ने खर्च त्यै सेबा सुल्क बाट तिरिने हुदा आफुले पठाएको रकम बाट पैसा काटिनु बैंकको बैमानी नै हो भन्ने लागेको छ,

आसिश

स्विस

चोर रै चोर फटाहा नै फटाहाको यो देश्मा तपाईंलाई बेबकुफ बनाउन कुन ठुलो कुरो भो र । धन्न तपाइ त डलर भाउमा ठगिनु भो,हामी त बिहान उठे देखी बेलुका ओछ्यान मा घुर्ने अघी सम्म यो देश ले ठगी गर्ने गर्छ ।

मेरो जानकारीमा भए अनुसार Nepal मा मात्रै होइन विदेश मा पनि तोकिएको exchange रेट भन्दा केहि रकम कम्ति नै हुन्छ तेसैले मेरो अनुभवमा जति सक्दो क्रेडिट कार्ड बाट क्याश निकाल्नु भन्दा डेबिट कार्ड बाट आफुलाई चाहिने रकम मात्रै निकाल्दा हुन्छ अनि तेस्को लागि केहि नोक्सानी बेहोर्न पहिले नै आफु तयार हुनु पर्छ. मैले uk को क्रेडिट कार्ड Switzerland मा चलाउदा handling चार्ज संगै minimum exchange rate को भार बोक्नु पर्यो तेस मा पनि नेपालको bank हरुको त् आफ्नै पोलिसी होला, मैले UK को बेंकमा बुझ्दा मास्टर कार्ड को website मा गएर latest exchange rate हेरेर मात्र कारोबार गर्ने सल्लाह पाए

बैंक हरु लुटाहा होइनन त्यहा काम गर्ने कर्मचारी लुटाह हुन । धुर्त कर्मचारी भएको ठाउँ को यस्तै हुन्छ कुरा । २००४ देखी लुटेको छ मलाई यो स्ट्यान्डर्डर चार्टेर बैंक ले । डलर अकौन्ट ले वाक्क भएर नेपाली अकौन्ट खोल्दा पनि लुट्न छोडेन यहाँ का कर्मचारी ले ।

हैन ! मलाई त, ९ दिन मै झन्डै $1700 सम्म निकालेर खर्च गर्न सक्ने मान्छे संग पो शंका लग्यो त | यत्रो ठुलो रकम डेबिट कार्ड होस् वा क्रेडिट कार्ड प्रयोग गरेर एटिएमबाट रकम निकाल्दै खर्च गर्न सक्ने मान्छे को आम्दानी चाही कहाँ बाट आउदो रहे छ कुन्नि ! यति धेरै रकम त अमेरिका मा होस् वा युरोप मा कसैले पनि खर्च गर्दैन होला |

मित्र काम गर्न आउनु पर्यो online कमाउन गाह्रो छैन..संगालेको पैसा निकाल्दैमा खर्च गर्ने कुरा मा शंका गर्न पर्दैन.. तपैसंगा खुबी छ भने ३०-४०-५० $/घण्टा कमाउन सक्नु हुन्छा नेपाल बाटै

साथीले बढेको डलर रेटको फाइदा लिन खोज्या होला अलिकति फाइदा बेंकले पनि फुत्क्यायेछ …

I am not sure about this thing. But I know when I use my master card I have to pay 2€ per transaction along with 2% charges for the withdrawal amount. I think its the same issue with your card too. Because of this I prefer to go to bank..

Time to upgrade your CC. Try DCC (Dynamic Currency Converter) Card, which in fact is very fabulous.

What’s a DCC btw?

Dynamic Currency Conversion (DCC) or Cardholder Preferred Currency (CPC) is a financial service in which holders of credit cards have the cost of a transaction converted to their local currency when making a payment in a foreign currency. Currently this feature is only possible for Visa and MasterCard networks. American Express provides for multi currency transactions for ecommerce merchants. Dynamic currency conversion allows customers to see the exact amount their card will be charged, expressed in their own home currency, but the exchange rate is generally less favorable than that offered through their credit card company.

Source: Wikipedia

हाम्रो देशमा बिकशित बैंकहरुका त एस्तो हाल छ! अब बिकसुन्मुख बैंकहरु को के हालहोला …..???

क्रेडिट कार्ड/ डेविट कार्ड को कुरा छाडी दिउ, नेबिल यस्तो चोर बैंक हो जसले क्याश डल्लर नै साट्दा पनि रास्ट्र बैंकको भन्दा २-४ रुपैया कम दिन्छ, मैले यस्तो नेपालमा धेरै चोटी भोगिसक्या छु !

आफ्नो परिवार अझै केहि नेपालमै बाँकी भएर फर्किन मनलाग्छ र मात्रै हो नत्र नेपाल त सम्झन पनि मनालाग्दैना यस्तै यस्तै कुरोले !

तपाई को quote , “… यस्तै यस्तै कुरोले, म NOT नेपाली !”

मेरो कुरा : कहाँ भाग्नेको कुरा; किन, त्यही असत्य लाई राज दिन ? तपाई थगिनो भयो,आब तिनले अरु लाई बाख्रो बनौछन; साला, एव्ता एव्तालाई कानुन म़ा लायुने बाटो पहिल्युनु पर्छ !

We use ATM every months for last 7 years. It’s all depends who is card issuer bank and whose ATM you are using. Our card is issued by USA bank (small bank called credit union). These bank usually don’t charge ATM fees and other fees as their top employee don’t make extremely high salary like other big banks do. My card is visa issued by credit union and they don’t even charge ATM fee even if I use ATM in overseas (any country India, Nepal). If I choose ATM carefully in Nepal; like I use ATM of Banijya Bank as they don’t change fee to use their ATM , I don’t have to pay any fee to card issue bank , no fee to use ATM and there is no foreign exchange fee. Actually these fee are implemented by card issuing bank not master card or visa (I think). In my case I took Rs. 10,000 on 29 August and I saw $93.41 only charged on my bank account which is 107.054 rate. It is very close to Rastra bank rate. Banks in Nepal are very unresponsive, One time I tried to dispense money from ATM and nothing came out but it was charged in my bank account, we contacted ATM bank in Nepal and they are very unresponsive and did not do anything for couple of days. I e-mailed to my card issuing bank in USA and they respond right away and ask me a copy of receipt which I e-mailed them and I received reply saying sorry for inconvenience, we deposited money back to your account and we will do investigation. This means they even gave me money back before find out why this happens so that customer won’t have any further problems. I wish banks in Nepal learn some Customer Service. Not only bank everywhere ..airport, hospital, store…I did not see any good customer service.

For your knowledge, you have to contact your issuing bank not the acquirer in case of any disputes.

निरन्जन जी, म Nepal जाँदा आजभोलि आफैले आफैलाई Australia मा भएका money transfer बाट पैसा पठायो, बैंक को भन्दा बढी पनि पाइने, पठाएको फिस पनि कम लाग्ने, भोलिपल्ट गएर आफैले पैसा नेपालमा लियो कति ढुक्क . तपाइँ कै जस्तो अनुभव भएपछी मैले यसो गर्न थालेको . यो सहि channel हो कि होइन मलाइ थाहा छैन, तर यी money transfer गर्ने हरु यहाँ अनुमति लिएर खुलेका भन्छन, कानुनि रुप ले ठिकै होला यो तरिका, तर कहिलेकाही यस तरिका बाट नेपाल सरकारले चाही केहि फाइदा नपाएको देख्दा आफुले केहि गलत गरिएछ कि जस्तो पनि लाग्छ .

एउटा कुरा के मा पनि ध्यान दिनु पर्छ भने त्यो प्रकाशित विनिमय डर थोक भाउ हो मित्र| तपाइँ १० लाख डलर वा माथि साट्नु भयो भने मात्रै त्यो रेट पाइन्छ| खुद्रा रेट अलि बढी हुन्छ, जुन ब्याङ्कको नाफा हुन जान्छ| यहाँ मैले जति ब्याङ्कहरुले फी र अरु नाफा गरेको छ, त्यो ठिक छ भन्न खोजेको होइन| तपाइँले नबुझेको कुरा अलि क्लियर गर्दिया मात्रै हो|

यो बैंक को name नि सुन्नै मन लाग्दैन ,कर्मचारी त के हाकिमकै बोल्ने ढंग छैन costomer संग अरु बाकी पैसोको मामिला मा त झन् के भन्नु !

बैंकका ग्राहक झुक्कौने तरिका कति कति , जस्तै

विभिन्न बचत खाता(जस्तै बाल बचत, बृध बचत, महिला बचत, जेस्ठ नागरिक बचत आदि) आदि नाममा दैनिक बचतमा आकर्सक ब्याज ७-९ % राखेर आफ्नो बैंकमा खाता खोल्न बिज्ञापन गर्छन , जब प्रसस्त निछेप संकलन हुन्छ तब कुनै जानकारी नै नदिकन त्यो ब्याज दर आधि भन्दा तल २-३% मा झारी सकेका हुन्छ , अब एस्लाई के भन्ने ? Is this ethical ? येस्तोमा फस्ने धेरै जसो साना बचत कर्ता हुन्छन जो केहि पैसा ब्याज आउने आशमा तेस्तो खाता खोल्छन ..पछि ब्याज अति थोरै हुदा खाता बन्द गर्न परे आफुले अहिले सम्म पाएको ब्याज भन्दा धेरै खाता बन्द गर्दा सेवा सुल्क के के जाति नाममा पैसा काट्छ , अन्तमा बचतकर्ताको हातमा लग्यो सुन्ना , हाम्रो पैसा बैंकको मस्ती, बार्षिक अर्बौ नाफा , जनता निरिह ..

Term and conditions हरु सबै उनिहरुकै favor मा हुन्छ ? Consumers Right भन्ने कुरा त एकादेशको कथा मात्र हो ?

कुरो बुझेर पोस्ट गर्दा राम्रो हुने थियो | तपाइले use गरेको Payoneer MasterCard को Fees पेजमा जानु भयो भने तल पट्टि राम्रोसंग लेखिदिएको छ : “* When a transaction is made as a foreign transaction or is requested in a currency other than USD, charges of up to 3% may be assessed above all charges assessed by MasterCard for the transaction.”

यानिकी नेपाली रुपैया निकाल्दा खेरि 3% extra चार्ज गर्छ MasterCard ले | हरेक ATM withdrawal को fee हेर्दा खेरि यो कुरा Payoneer Interface मा देखिदैन, तर हामीले सधै जोडेर बुझ्नुपर्छ |

अर्को कुरा, Standard Chartered र SBI बैंक ले अरु बैंक हरु जस्तो आफ्नो ATM use गरेको fee नि लिदैनन | जस्तो कि Nabil बैंक ले हरेक चोटी MasterCard use गर्दा ४०० रुपैया extra लिन्छ ($3.15 per transaction fee, 3% currency conversion fee and 400 extra for using Nabil’s ATM) तर SCB ra SBI ले $3.15 ATM withdrawal fee ra 3% currency conversion fee मात्र लिन्छन |

तपाई ले भन्नु भएको कुरा सहि हो .कि नेपाली रुपैया निकाल्दा ३% extra लाग्छ .नबिल ले एक पटक पैसा निकाल्दा ४०० रुपिया लिन्छ र Standard Chartered र SBI ले फी लिदैनन. यो सब कुरा मलाई थाहा छ .

तपाइले भने अनुसार नै अथवा वास्तविक हिसाब गर्दा पनि Exchange Rate मेल खादैन .हेर्नुहोस हिसाब .

पहिला त्यस दिन को नबिल को विनिमय दर हेर्नुहोस .

http://upurs.us/view/51799

येस्मा तेस दिन को खरिद मूल्य १०६.८ तोकिएको छ .

हिसाब अनुसार ,रु ३५००० निकाल्दा $ ३२७.७ काटिने भयो .अब येस्मा नबिल को ४०० रुपिया फी जोडौ ,एसको तेस दिनको $ ३.७ हुन्छ ,अब यी दुइ को जोड $ ३३१.४ हुन्छ .

अब येस्मा चाही payoneer ले USD बाहेक को नगद निकाल्दा ३% extra charge गर्छ .$ ३३१.४ को ३% $ ९.९ हुन्छ . अब येस्मा पनि payoneer को रेगुलर transaction फी $ ३.१५ जोडिन्छ .

अब कुल जोडौ ३२७.७ +३.७+९.९+३.१४ = $३४४.४

यानी मैले रु ३५००० निकाल्दा $ ३४४.४ काटिनु पर्थ्यो तर त्यहाँ $ ३५३.३ काटिएको छ .अब भन्नुहोस $ ८.९ बढी काटिएको कहाँ गयो ,कि एस्लाई पैसा नै नमान्ने ?? यो रकम त पक्कै पनि नेपाल मा नेपाली बैंक ले तानेको हो ,यसरि नै ३५००० को दर ले तिन पटक (लगभग १ लाख ) पैसा निकाल्दा त $ २६.७ यानी रु २८५१ त जाने भयो .

र यो बैंक ले ग्राहक संग गरेको ठगी नभय के त ??? या मैले नबुझेको कुरा अरु केहि बाकी छ .छ भने कृपया बताई दिने कष्ठ गरिदिनु भए आभारी हुने थिए .

धन्यबाद …..

मित्र नबिल बैंकले एकचोटी को ४०० लिंछा होला त .. ५ चोटी को त २००० होला मेरो बिचारमा.. नेपालकै अरु बैंकको कार्ड प्रयोग गर्दा त महँगो हुन्छा भने विदेश को कार्ड प्रायोग गर्दा ५ चोटी को ४०० त क लिंछा होला र..

कृपया एक पटक माथि मज्जाले हेर्नुस त नबिल बाट एउटा मात्र कारोबार गरिएको छ, ५ वटा त Standard Chartered बाट पो हो..

तर यस्ता कुराहरु बैंकले पनि चुरोटमा धुम्रपान स्वास्थ्यको लागि हानिकारक छ भनेर लेखिएको हुन्थ्यो त्यसरी नै आँखा नपर्ने गरेर लेख्छ ! तर जति नै सफाई दिए पनि नबिलले यथार्थ त यहि हो यिनकै कर्मचारीले नक्कली कार्ड बनाएर पैसा लुट्दा पनि ग्राहकलाई उल्लु बनाउने त यहि बैंक हो ….. तर नबिलको मेनेजमेन्ट अलि स्तरीय नै रहेछ गल्ति मै पी.एच डी.गर्न रुचाउने …… मेरो फर्मको त सबै कारोबार नै यहि बैंक बाट हुन्छ, यसपाली नेपाल गएको बेलामा लिमिट पनि बनाउने मुडमा थिए तर अब मलाइ त खाता बन्द गर्नु पर्ला जस्तो लाग्यो सधै नबिलको न्यूज पढेरै !

As I understand, you are using payoneer card. After login, if you checked their cost, I think their fee is 3$ per transaction, as per your above snap shots, you have 5 transactions and that means payoneer charged you 15 USD for those transactions.

And at the bottom of the page, it has clearly mentioned following:

—————

* When a transaction is made as a foreign transaction or is requested in a currency other than USD, charges of up to 3% may be assessed above all charges assessed by MasterCard for the transaction.

—————

I have not said, Banks here are always ‘OK’ But I think you have not noticed these things.

I want to make you aware that there were 5 transactions made in SCB, not in Nabil. So, the case of 15 USD can’t be assumed on this case.

यो समस्या मैले पनि भोगेको छु तर बैंक बाट त कोशिस नै गरेन तर यहि स्थिति नाम कमाएका डिपार्टमेन्टल स्टोर हरुको पनि छ ! पछिल्लो पटक नेपाल हुँदा मैले ए.टि.एम. बाट रकम निकाल्न नेपाल कै बैंकको कार्ड प्रयोग गरे पनि हरेक दिन जसो जाने भाट-भटेनी अनि पुल्चोकको सेलवेज बाट सामान किन्दा भने त्यो दिनको विनिमय दर भन्दा ३-४ रुपैयाँ कम दरले कार्ड बाट पैसा काट्दो रहेछन उदेक लागेर आयो तर समयको कारण मैले कसै संग कुरा गर्न भ्याएन !

तेसै २ अर्ब को बैंक ले वर्ष मा २.५ अर्ब कमाउछन, त ? तेइ भएर पो अरु बैंक ले नाफा गर्न नसकेका रहेछन , बल्ल कुरो बुजियो

२०११ को कुरा हो मेरोश्रीमान को नेबिल बैंक ले १८०००० खैदियो कार्ड हाल्यो पैसा ननिस्कने अनि पैसा चै काट नि पछि इरेलंद आयेसी पो थाहा भो पैसा काटे को अनि बैंक मा गएर भने को १ मोंथ पछि नेबिल बैंक ले पैसा निकाले को हो भनेर पत्र पठायो जब कि पैसा नै निश के को थिएन पैसा ननिशकिए पछि साथी संग पेशा मगाएर कम चल को नेबिल बैंक इस नोट गूद एंड नोट अ बैंक

I also experienced same situation few years ago, when I just arrived in Nepal from foreign nation. Every bank ATM deduct more money than exchange rate. Don’t know whose fault.

ल बैक बाट सहि दिने ए टि एम बाट चार्ज गर्ने रे कस्तो मान्छे ,,, जहा मन लाग्यो तेही पैसा निकाले पछि चार्ज गर्दैन त , ब्यापार हो नि उसको , कालिमाटीमा किनेको टमाटर ठमेल लगि बेच्दा नि ४ रुपियामा किनेको चारै रुपियामा बेच्छ त कसैले , सुबिधाको लागि पैसा उपलब्ध नि गराउनु छ , कमिसन खायो भनेर गुनासो नि गर्नु , कि घाटाको ब्यापार तपाइले गर्नु हुन्छ र ” निरन्जन जी ” झर्को नमान्नु होला , दुइ दुना चार भनेको दुइ दुना तिन भनेको होइन _ धन्यबाद !!!!

बिशेष गरि मास्टर कार्ड बिदेशी पर्यटकहरुले अधिक रुपमा प्रयोग गर्ने गर्छन | पर्यटकहरुले विनिमय दरको खासै वास्ता पनि गर्दैनन् | त्यसैले नेपाली बैंक हरुले बिदेशीहरुलाई ठग्न यस्तो बाटो अपनाएको हो | नेपालीहरु त कति जना पो छन् र डलरको एटीएम प्रयोग गर्ने | यदि डलर संगको विनिमय दर एटीएम कार्ड जारी गर्ने देशको बैंक को दर संग भर पर्ने भए नेपाल बाहेक अरु देशमा गएर ए टी एम कार्ड चलाउदा सम्बन्धित देश को विनिमय दर संग कति सेन्ट पनि फरक पर्दैन किन ?

दुइटा कुरा मात्र लेखौं –

१. यो नबिल का अफ्सर्हरुले ७ अंक भन्दा माथि को तलब हसुर्न पाएको रहस्य यहि हो.

२. न-अबिल को अर्थ यसरी बुझाउन : ग्राहक को चित्त बुझाउन तिर No -ability असक्षम !

सजिलो भाषामा भन्नुपर्दा नेपालमा हरेक पाईलामा ठगि हुन्छ | ठगि नगरी ब्यापार नै हुन्दैन भन्ने धाराणाले एकदम गहिरो जरो गाडेको छ र त्यहि अनुसार गर्छन सबै | कुरा एउटा, काम अर्को | नियम कानुन त हात्तिको देखाउने दांत मात्र हुन् | खोई कसरि चलाएका छन् पशुपतिनाथले देश !

मैलेपनि Nabil को master card बाट नेपालमा केहि सामान किनेकोथिए र त्योदिनको exchange rate भन्दा धेरैनै कम गरि मेरो account बाट पैसा तानेर लियो. Nabil बैंकमा समस्याको जानकार गरीयपनि त्योसको सुनवाई भएन. अचम्मले बिदेशमा लिएको अर्को card मा त्योस्तो समस्या छैन. Nabil master card प्रयोग गर्न छोददिये.

नबिल बैंकको ATM card ले अन्य बैंकको ATM बाट रकम झिकेमा रु. १५०/- charge गर्छ. जबकि अरु बैंक ले रु. २० – २५ मात्र लिन्छन . यो अलि धेरै भएन र ?

नामै त “नबिल” अर्थात् बिल नभएको न बिल………………ठगि को त परकास्ठा नै छ नि प्रत्येक बैंकहरुको बेला बेलामा अनुगमन गरे पो ?!!!

नबिल बैंकको त कुर गरी साध्यनै छैन हाम्रा पत्रकार मित्रहरु हुन्डिको बारेमा खुब समाचार बनाउनु हुन्छ तर उहाहरु यो पनि थाहा हुनु पर्ने हो कि यूके र दक्षिण कोरियाको ८०%हुन्डिको पैसा नेपालबाट नै लोकल रेमिट बाट बितरण गर्छ खोइ त कोही बोलेको साय द ठुला घर यानाहरुको बैंक भएर होकी?

नबिलको बारेमा यस्तो सुनियो। त्यो पनि आफूले एकाउन्ट खोलेर आएको दिन भनेपछि। लौ रक्षे गर हरे

…ऋण लिनेहरुलाई त झन दुहुनो गाई नै बनाएका छन् बैंकहरुले…त्यसै अर्बौ नाफा कमाउछन्??? मिठो बोलीको गोलीले निशाना मारेकैछन् जनतालाई…..

I think you don’t quite understand how credit card issuer charge on abroad cash withdrawals. They deduct 1-3% as foreign currency transaction. Also, if its not a debit card, each cash withdrawal is charged with cash advance rate, which can be up to 3%. So you better read your credit agreement terms and conditions. Regardless, credit card statement shows exactly how much the rate was given on that day.

अन्य विभिन्न कुराहरुमा नेपाली बैंकहरु ठग भए नभएको त मलाई थाहा भयन तर क्रेडिट कार्ड बाट Dollar निकाल्ने कुरा मा चाही visa र mastercard कम्पनी हरुले विनिमय Rate तोकेको हुन्छन. Visa तथा Mastercard हरु नराम्रो विनिमय Rate दिनमा नामुद हुन्छन. उदहारणको लागि अमेरिकन र क्यानाडियन Dollar को विनिमय मा पहिले नै visa या Mastercard ले निर्धारण गरेको नराम्रो विनिमय Rate को पिडा त भोग्नु पर्छ नै तेस्मा पनि यी कार्डहरुले ग्राहकले गरेको transaction मा २.५% को थप सेवा सुल्क लगाएको हुन्छ. तसर्थ, कुरा नै नबुझी नेपाल को बैंकहरुको यो पनि नराम्रो त्यो पनि नराम्रो भन्ने बानि हटाउनु राम्रो होला कि. हो हाम्रो देश मा बित्तिय संस्थान हरुले दिनु पर्ने सुबिधामा धेरै सुधारहरु आउनु बाकी छन् र हाम्रो देश क बैंक हाक्ने दिशानिर्देश्कहरु अनि policies तुलनात्मक रुपमा धेरै नै फिका, कम्जोर अनि ग्राहकलाइ उचित फाइदा नदिने खालका छन् तर परिबर्तन भन्ने कुरो हामी बाटै पहिले सुरु हुनुपर्ला.

तपाई जस्तो मान्छे जो Dollar को transaction based व्यापार गर्नु हुन्छ, किन तपाई सहि तरिकाले आफ्नु business लाइ चाहिने Dollar सहि माध्यमबाट हासिल नगरी कुनै बिदेशी राष्ट्रको बित्तिय सस्थांले जारी गरेको क्रेडिट कार्ड प्रयोग गरेर गर्नुहुन्छ?

तसर्थ, यो सम्पूर्ण कुरामा जत्ति बैंकहरुको दोष छ, साएद तपाई पनि उत्तिकै दोषी हुनुहुन्छ कि? कृपया, मेरो भनाइको तात्पर्यलाइ बैंक हरु दोषी हैनन् र छैनन् भन्न खोजेको भनि नबुझ्नु होला नि…!!!!

२००८ मा World Economy crash गर्ने बैंक थिए/ बिदेसीबाट अब तेस्तै तेस्तै कामहरु त सिक्छन नि इनिहरु/

निरन्जन जी,

यो कुरा तपाइलाई आहिले आएर थाहा भएछ तर मैले 1 वर्ष पहिले येही कारण ले गर्दा त्यो बाटो बन्द गरिदिए exchange rate भन्दा पनि withdraw charge को समस्या को कारण ले गर्दा | तपाइको लागि सुझाब यो छ कि एउटा बैंक मा अकाउन्ट खोल्नुस र स्विफ्ट ट्रान्सफर गर्न लगाउनुहोस, अनि तेस्को लागि lagne Charge, यहा तपाइको अकाउन्ट मा रेमिटेन्स आउदा ५ $ जति फी काट्ने गर्छ, डिपोजित चारग भने फरेन बैंक ले काट्ने हुदा कति कट्छ था हुदैन.. Deposit charge may be upto ४५$ depending upon the foreign Bank

यहाँ कर छली गर्न को लागि बाहिर को मास्टर कार्ड use गर्नी हरु को संख्या धेरै छ . येदि तपाई तिनी हरु मा पर्नु हुन्न केस file गर्नुस

बिस्वसिलो उपाए स्विफ्ट हो, स्विफ्ट प्रोसेस भएको समय को exchange rate आउछ जहाँ सम्म Swift को कुरा छ त्यो Transparent हुन्छ. (I am currently using NIBL . It has ३ rates , buying ,selling and other , you will get rate other which will be more than buying and less than selling )

म पनि यो काण्डबाट पीडित छु। मैले धेरै ATM मेशिन चलाए, NABIL, Standard Chartered, Himalayan, Mega, Kist etc. तर सबै बैँक ले दिने Exchange Rate त्यस्तै ३-४ कम पाउछु। गुनासो गर्न कहाँ जानु यो नियम कानून नै नभएको देशमा।

बिदेसी हरुले बैंक हरु भनेको अफिसीअल चोर हो भन्न्थे – माथि को समाचार पड्दा साचो नै हो कि जस्तो लग्यो !

यस्तै लुट गर्ने छुट छ बैंकलाइ र त च्याउ जस्तै बैंकहरु उम्रिरहेछन हाम्रो नेपालमा |

निरन्जन जी,

तपाइको कार्ड इस्सुए गर्ने बैंक USA को भएकोले exchange rate पनि उसैले निर्धारण गर्छ . येदि तपाइको कार्ड यहाँ को बैंक ले इस्सुए गरेको भए यहाँ को exchange रेट पाउनुहुने थियो. तपाइको USA को बैंक संग कुरा गर्नुस सब यथार्थ कुरा थाहा हुन्छा यहाँ का बैंक चोर त हुन् तर यो केस मा चाहिं होइन जस्तो लाग्यो

नबिल बैंकको ATM मा मैले पनि येस्तै धेरै चोटी भोगेको छु

प्रमाण को रुपमा यो Image Upload गरेको छु http://i42.tinypic.com/5mjpzp.jpg

दिन दहाडै डकैति गर्ने नेपालका बैंकहरु भनेका लाइसेन्स प्राप्त ठगहरु हुन् कि होइनन ?? गम्भीर छलफल गर्ने बेला आएको छ. बैंक भित्र पसेर पानी पिएको, सोफामा बसेको, तातो चिसो हावा ( ए. सी. मार्फत ) खाएको पनि हामीबाटै असुली रहेका छन्. चेतना भया…….

एस्तो तरिकाले धेरै ठगि गर्ने हुनाले त नबिल बैंक सबै भन्दा बढी नाफा कमाउने बैंक हो नि|

मेरो विचारमा, काउन्टरमा सतही गर्दा $ cash पाइन्छ / जसको storage , exchange value हुन्छ / तर सिधै ATM बाट निकाल्दा त्यो फाइदा हुन्न / तहीं भयर होला /

तर यो ठगि नै हो,

कुनै पनि किसिमको ठगि मुर्दाबाद /

अब भने बैंक को दादागिरी ले उत्कर्सा नागेछा

हैन यो देशमा हुन लागेको के हो भन्या, अब के यो देशमा चोर फटाहा र जाली मान्छेहरु मात्रै छन् त,,,,,,,,,, सोझा जनता भएको देश चाहिने कुरामा कोहि बोल्न सक्ने हैन क्यारे

जहिले नि ठगि को बिषय मा नबिल बैंक कै नाम आउछ ! भनेसी अब नबिलमा रहेको को बैंक एकाउन्ट बन्ध गर्नु पर्ने दिन आएछ ! हुन त नेपाल मा सरकारी बैंक ले नै ग्राहक को पैसा झ्वाम पर्छन खोलेको एकाउन्ट नै पत्तासाफ बनाइदिञ्छन भने गैर्ह सरकारी को के कुरो भो र ? तर पनि धेरै पटक नबिल बैंक को नाम आउदा अब एस प्रति पनि संका लाग्न लाग्यो !